浏览量: 发布者:admin

2011-2015年无疑是全球LED通用照明市场格局动荡最为激烈的五年,LED照明在这五年内展现了前所未有的发展成果,综观LED技术创新,从二次元到三次元到四次元芯片到白光,这一段自1960年代开始的旅程,随着技术的变革,应用领域一路从指示灯到灯饰、从灯饰到景观亮化户外照明、从显示背光到通用照明,所到之处风行草偃无所匹敌,把白炽灯、荧光灯、气体放电灯步步逼退。

然而2015年Q3之后这一波每年以100%以上规模年复合增长率快速扩张的LED照明似乎放缓了其势如破竹、攻城掠地的脚步,但至此在全球照明市场除了以日本、中国、美国及部分新兴市场之LED照明产品渗透率逐年提升外、LED似乎也悄悄地改变了传统照明行业的格局以及部分的游戏规则。

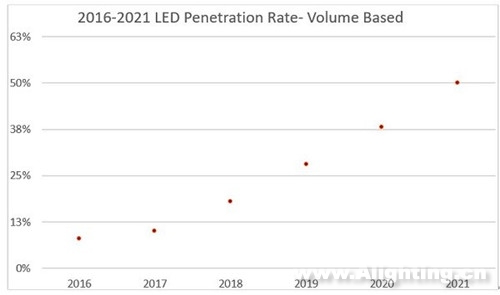

2015-2016年LED照明虽已不似前几年井喷式地增长,但仍然以10-20%的增长速度继续前行,依每年出货比例来看,LED已然稳稳地超过50%,然而LED占全球照明用量的比例却仍只在20%之下徘徊,如果说2011-2015年是LED照明普及化的高速发展期,那么“后LED照明时代”的现在及未来,照明行业发生了什么样的巨变,又将何去何从呢?以下将试从“产品”、“渠道”及“品牌”三个面向剖析!

“产品之变”:诚如众所周知,LED在照明行业是从“替换式光源及灯具”一步步进展到“一体化灯具”并且衍伸出基于LED特征所产生的“创新式光源及灯具”。LED不仅用其可编程化的优势将照明行业从“类比式”时代带入了“数字化”时代,更以其轻薄短小的尺寸优势让LED照明产品的设计几乎解放到无所不能。若说从1970年代开始的过去40年是由节能灯拉开电子化序幕的照明行业的漫长进程,未来10年是否将是由LED拉开序幕的照明行业信息化的进程?且让我们拭目以待!

“渠道之变”:过去几年在零售渠道如IKEA、THE HOME DEPOT、LOWES等零售巨擘几波强力推动的LED灯泡促销活动下,直接导致了零售渠道中LED产品迅速普及,而如亚马逊、阿里巴巴等E-COMMERCE更加推动了一波零售渠道中不容忽视的新兴力量;项目渠道中印度政府EESL过去几年借由标案树立的超过4亿颗而且还在持续以每年2亿颗增加的LED灯泡销售也是一股值得关注的新兴模式;专业项目则在中国政府在过去十几年拉动的城市景观亮化及大型建设项目,使得中国本土制造商从OEM服务进化到ODM服务甚至取代过去国际大厂寡占的照明系统解决方案甚至进化到ESCO运营商!由此可见,过去由三大流通品牌Philips、OSRAM、GE所寡头垄断的零售、政府项目乃至专业市场等渠道已经发生了一定程度的变化!

“品牌之变”:过去的Philips、OSRAM、GE等三大光源品牌纵横全球超过一世纪,在产品技术、全球化生产、渠道运营、品牌拓展等面面俱到,引领全球照明行业,甚至在LED技术的不同阶段也都有所成就,却可惜在LED照明经历了2011-2015的高速发展,并在2015中下旬进入平稳增长的发展阶段,照理说正是这几个依然雄踞大部份渠道终端的巨擘们重建并强化市场布局的大好时机,可是从Philips几经波折终于定案的分割出售LUMILEDS及汽车照明并将自己IPO、OSRAM的分割出售LEDVANCE以及GE的成立CURRENT、退出亚太和拉美等新兴市场到十数年间谣传不断的出售案...等等动人心魄的重大事件看来,传统照明三巨擘经历了百年风雨之后究竟还有哪些美丽又隐含了多少哀愁?

而在LED照明时代乘势而起的新兴力量如木林森、CREE,转型成功并大步前进的Acuity Brands、Eaton、Panasonic、欧普、佛山照明、三雄、飞乐...在未来的全球照明市场版图谁将胜出?正所谓“秦失其鹿,引天下群雄并逐”,未来“唯高材与疾足先得焉”!又具备什么样的条件才是LED照明时代的“高材与疾足”呢?

回顾2011-2015年,那是LED替代式光源高速兴起的五年,当时6到9个月就一个新世代的技术方案、9-12个月的产品生命周期让品牌商疲于奔命,却让如木林森、阳光、佛山照明、立达信等强于制造的公司借着掌握前沿技术顺势而起。

而近年随着LED一体化灯具的兴起,如Acuity Brands、Eaton、欧普照明、三雄则渐渐步入康庄大道,灯具又特别以批发及专业渠道为主,利润相对于以零售为主的光源类产品显然对于拥有较好批发渠道资源的传统品牌公司来说有更好的获利及增长空间。

由此或者我们可以预见特别在北美及欧洲这两个品牌较为集中的照明市场,似乎仍会是未来有至于建立全球领导品牌的照明企业兵家必争之地,而近两年木林森及飞乐的巨资收购LEDVANCE及HAVELLS SYLVANIA抢占战略制高点的大手笔或者就是看准此一点,与其像欧普的一步步新建品牌渠道,在LED照明增速已放缓的未来几年或者是更为明智的决定,毕竟能一步到位拥有100多个国家有上的销售渠道及品牌,这是绝无仅有的稀缺资源!

无论是在先进市场或是新兴照明市场,LED照明产品在省电的优势与诱因或许仍因为产品价格仍然过高因素而影响普及速度;同时,消费者也同步追求光质量,即使产品价格低到市场甜蜜点,但是对于照明上视觉空间的舒适程度、频闪、眩光仍视为是替换LED照明的主要门槛;另外在LED灯具普及时所需的设计界面完善及工程渠道的使用习惯培育也是未来普及的重要难关。

因此未来后照明时代上,照明厂商的发展策略则更朝向合理价格、视觉舒适并解决使用界面并提供更多的附加价值这四点将为主要成功因素。缺少其中一项,仍然可以稳固营收逐步成长,然而拥有此四项,则将具备更好的机会,抢占市场渠道终端、强化品牌力量并且增收增利。

根据对2016年照明厂商营收调查与分析,可分为四大主要类型:

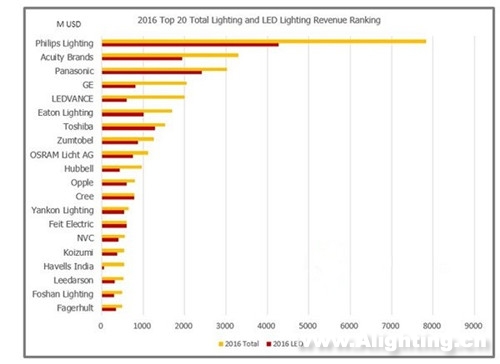

资料来源: LEDinside (厂商营收仅表示一般照明,扣除LED元件、车用照明等营收)

第一:国际照明厂商由于传统照明产能过高,虽逐步转型LED照明,并对LED照明产品有相当深远的规划,LED 照明营收比重成长不如厂商自己的预期,因此会再加速LED照明业务的创新与增长来实现获利目标。代表厂商如Philips Lighting、OSRAM Licht AG、GE (Current)、LEDVANCE。

第二:区域发展为王的照明厂商,称为简单称为国家代表队或是Local King,藉由国家政府支持,以规格、标案、关税等方式阻挡外来厂商,并加以政策诱因、补助等,鼓励当地照明厂商快速发展照明产品。代表厂商为Acuity Brands、Panasonic、TOSHIBA、飞乐音响、欧普照明等。虽然拥有相当多的传统照明产品,但是消费者认知上相当足够,推动厂商LED照明渗透率于2016年皆高达60%-70%。

第三:拥有利基优势,特别是渠道优势,加以技术辅助,进入特殊市场等新兴照明厂商,不论是灯泡与灯具,都能在一开始即使用LED照明产品,营收贡献力道相当足够。主要代表厂商如Feit Electric、Iris Ohyama等,然而营收与获利因为在制造成本未具竞争力,表现却是逐年下滑。

第四:以中上游生产或代工业务转型为品牌的企业,如木林森、CREE、阳光、立达信等为代表。可以说以上三大主要发展的照明厂商,都抵不过第四大发展主要厂商。其又以立足于全球照明生产与制造最大本营的中国市场,借力生产制造成本的规模优势,造就了中国照明厂商累积了进军全球市场雄厚的基础。

其中尤其值得一提的是木林森,自1997年从LED封装起家,每年以一倍至两倍的封装产能持续扩产,造就了全球第一大LED封装产能的公司,也是国际前10大的LED厂商中近几年年增率最高的企业。随着其在2011年规划进入照明市场,从替换式照明产品如灯泡与灯管发展到近年来,朝向灯具产品市场,应用涵盖民用、商用与工程产品。

在照明产业布局上,木林森朝向了三大发展策略 (Three Pillar Strategy):

在品牌经营上,木林森已拥有自有品牌木林森照明( Forest Lighting),经营中国、北美、中东及东南亚等市场,产品包含居家、商用照明、工程与智慧照明;。此外,在代工服务上,收购超时代光源并与 LSG合资成立Global Value Lighting 从事代工照明产品,提供品牌与贴牌代工服务厂商绝佳成本解决方案。

更值得一提的是,参与收购从OSRAM Licht AG 独立出来的普通照明业务LEDVANCE,除可受益于OSRAM、 SYLVANIA(北美)、LEDVANCE的品牌知名度,并可获益于其遍布全球120个国家的零售及批发渠道,与Philips、OSRAM Licht AG、及GE等国际品牌直接并列,若能顺利收购LEDVANCE100%股权,总营收表现将成为全球前五大,将是最具世界级照明企业风范的新兴企业!

最后,未来后LED照明时代,拥有制造成本优势的厂商提供产品制造服务,而拥有品牌的厂商,将更专注研发创新、市场推广、渠道经营、引领全球照明行业发展,带给全人类更美好的绿色节能照明产品使用体验。

咨询热线:028-85226852

李经理:18981815758

代经理:18982258682

联系QQ :

公司地址:四川成都金牛区高新技术产业园兴川路866号B座9楼